-

목차

반응형9월부터 건강보험 지역가입자 중 무주택자 또는 1주택자가

실거주 목적으로 전세자금대출, 주택담보대출을 받을 경우

재산을 기준으로 건강보험료 부과 점수를 산정할 때 대출 금액은 제외된다.

주택금융부채공제 제도 알아보기 아침에 건강보험료 관련하여 두 귀가 솔깃한 뉴스가 나오더군요.

이것이 무엇인지 홈페이지에 들어가서 살펴보았습니다.

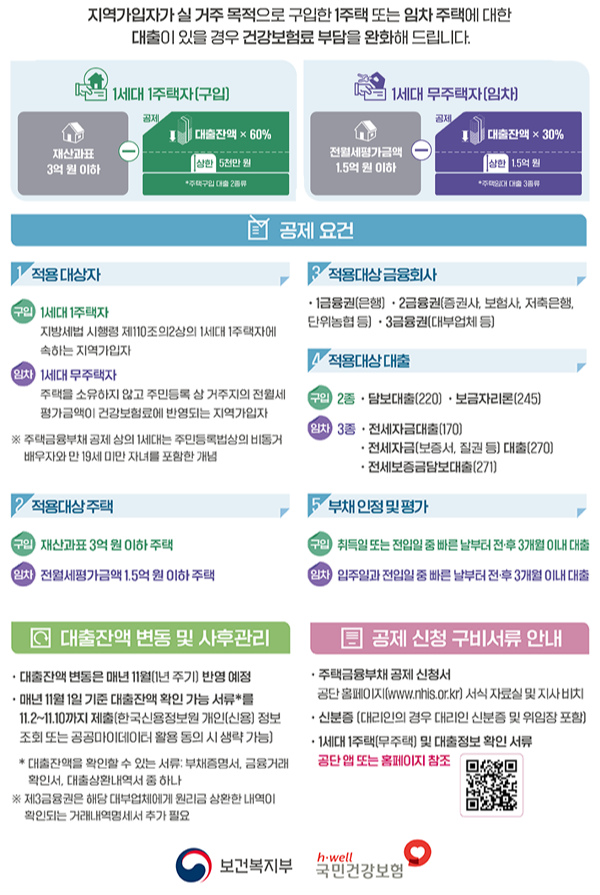

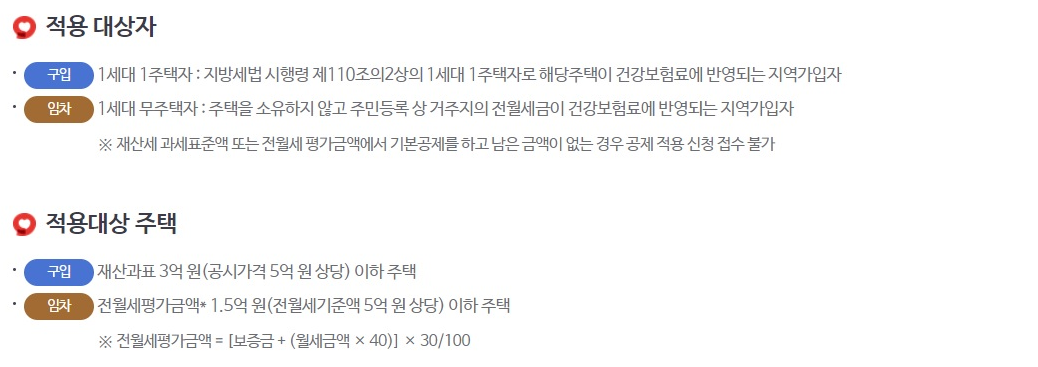

지역가입자 중 실거주 목적의 주택이 한 개만 있거나 무주택자여야 합니다.

(직장가입자는 현재 재산에 대해 보험료를 부과하지 않고 있어 신청 대상이 아님)

예를 들어 시가 3억 상당(과표 1억2000만원) 1주택자가 1억 원의 주택담보대출을 진 경우, 현재 재산보험료로 월 9만5000여원을 납부하지만, 공제 후에는 부채 5000만원을 공제(자가 세대이므로 최대 5000만원까지 공제)받게 되고, 기본 공제 500만원을 더하면 총 재산과표가 6500만원이 된다. 재산보험료는 월 7만5000원으로 약 2만 원 정도 가벼워 진다.

1세대 무주택 세대의 경우 보증금 2억, 월세 50만 원으로 임차 거주 중이고 보증금 중 전세자금대출 1억8000만 원인 경우, 현재 재산 과표는 6600만 원((2억+50만 원×40)×30%)이다. 여기서 기본 공제 1000만 원을 받고 나면 재산보험료로 월 6만5690원을 내고 있다. 공제 후에는 부채평가액은 1억8000만원에 30%를 곱한 5400만원이며, 임차 세대의 경우 보증금 5억(평가 후 1억5000만원) 범위 내에서 모두 공제가 가능해 진다. 결국 재산과표는 기본공재 1000만원, 부채공제 5400만원까지 함께 이뤄져 200만원이 되고, 보험료는 월 4510원으로 줄어들게 된다.

- 한국경제 신문 발췌

1세대 1주택의 경우 : 주택담보대출, 보금자리론

1세대 무주택의 경우 : 전세자금대출, 전세보증금담보대출 등

3개월 이내.

(주택 소유권 취득 후 3개월 뒤에 진 부채(주택담보대출 등)는 실제 거주목적의 대출로 보기 어려워, 공제 대상이 될 수 없음.)

7월 1일부터 공단 홈페이지, 앱에서 또는 방문하여 신청을 할 수 있으며, 공제 대상으로 확인된 경우에는 9월분 보험료부터 반영된다.

끄덕끄덕

그렇군요. 이렇답니다.

저도 7월되면 홈페이지에 신청하러 다시 또 들어가봐야겠어요^^

이상입니다~ㅎ

반응형'유용한정보' 카테고리의 다른 글

국민내일배움카드로 K-디지털 기초역량훈련 받고 자부담금 환급받기 (0) 2022.07.10 국민내일배움카드 인터넷으로 신청 방법 (0) 2022.07.09 실업급여 실업인정 인터넷 신청방법 알아보기 (0) 2022.07.08 [실업급여 지급 조건] 변경된 실업인정 조건 알아보기 (0) 2022.07.07 간단한 윌라 구독 해지 방법 (0) 2022.07.05

사소하지만 안사소한

누군가에겐 사소하지만, 누군가에겐 유용한 것들을 공유해요